不论是本科生的经济学教材,还是研究金融中介的学术论文,对银行的描述不外乎如此:“银行从家庭部门吸收存款,并向企业部门提供贷款,在各种备选的资本投资机会之间进行资本配置”。但对于现代银行而言,这种描述不免脱离实际,难以反映出银行的本质功能及内涵

银行创造信贷和货币

,进而创造购买力。

——阿代尔特纳勋爵,前英国金融服务局主席,《债务和魔鬼》

宏观经济学患上了奇怪的“健忘症”,20世纪初期和中期经济学家对货币与银行的关注,对商业银行货币创造机制的见解,如魏克塞尔、哈耶克、凯恩斯和费雪的著作,以及20世纪后期明斯基对金融周期的研究,在很大程度上被遗忘或边缘化了。取而代之的是如今仍占主导地位的新古典学派和新凯恩斯学派对货币及金融体系的忽略。国际金融危机的爆发,再次把金融和银行体系推向了“前台”。危机前不考虑金融体系的学院派主流货币经济理论,被证实无益于预测金融危机,也无益于我们理解金融危机并拿出解决方案。因此,我们不得不再次理解货币与银行的本质功能及内涵。本文就目前常见的两个关于货币与银行的误解进行分析,强调了商业银行货币创造机制的重要性。

误解一:货币来自于中央银行(或政府)

或许我们首先应该回答“什么是货币?”货币是一个历史范畴,经过上千年的演变,其形态从最初的贝壳、羽毛到金、银等贵金属,再到纸币和电子货币。在现代金融体系中,

货币包括以下三类:(1)纸币和硬币;(2)商业银行在中央银行的准备金;(3)存款货币。

其中,前两类货币由中央银行(在我国为中国人民银行)创造,

最后一类货币由商业银行创造。

(1)为实物货币,(2)、(3)为电子货币。由于第二类货币并不使用于商品流通(其仅流通于商业银行体系与中央银行),我们通常所说的货币(即广义货币)包括(1)和(3)。

为什么“货币来自于中央银行”是误解?因为如上所述,用于流通的货币包括纸币、硬币和存款货币两类,而后者由商业银行创造,并非来自于中央银行。实际上,现实生活中用于流通的纸币和硬币仅占非常小的比例,以英国为例,这个比例不足3%。也就是说,绝大多数流通货币为电子货币,由商业银行创造。

那么,商业银行是怎样创造存款货币,即购买力的呢?简单来讲,银行向借款者B发放贷款,并在自身的资产负债表中将此贷款记为资产,同时将贷款资金存入借款者B的账户,派生出相应的负债。即银行在发放贷款于借款者B的同时,

派生了(创造了)

等量的存款货币于借款者B。借款者B进而可以使用这些存款货币用于购买产品和服务。这种电子货币的创造过程实质上为

“无中生有”(ex nihilo拉丁语)

,由银行工作人员在电脑系统中打字即可完成。

商业银行创造货币的过程或许让人觉得匪夷所思、难以接受。正如奥地利经济学家熊彼特所言:“使经济学家们认可银行贷款和银行投资确实创造存款货币被证实是一件极其困难的事情。”事实上,正如熊彼特所说,银行的货币创造功能并不局限于银行贷款,

商业银行的很多资产端活动均可创造存款货币

,比如商业银行购买外汇、购买企业债券、进行商业投资等等。

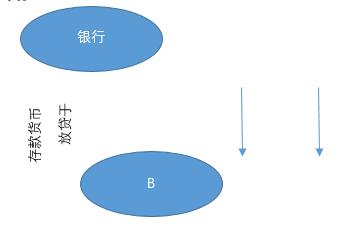

误解二:商业银行提供金融中介服务,即吸收储蓄者的存款并将其放贷于借款者

此观点称为金融中介理论,即商业银行先以低利率(存款利率)吸收储蓄者的存款,再将其以较高的利率(贷款利率)放贷于借款者,并从利差中获取利润。如

图1

所示,储蓄者A把钱存入于商业银行,商业银行再将钱借于借款者B。在此过程中,商业银行扮演着一个介于A与B之间的中间人角色(a middle man)。这种金融中介学说是目前经济学教科书中最为常见的描述商业银行活动的理论。

图1:金融中介理论

然而,这种对商业银行行为的描述不仅与现实不符,而且在很大程度上误导了我们对银行的理解。

最关键的问题在于其对商业银行货币创造机制的忽视

。按照金融中介理论,银行必须先有存款,才能发放贷款,因此假设没有储蓄者存款于银行,银行便无法发放贷款。这显然是与现实不符的。正如上文所述,银行在发放贷款的同时创造存款货币,这个过程实质上为“无中生有”,即从技术上讲,银行不需要有任何存款,便可发放贷款进而创造存款货币。对这一过程的正确描述应如

图2

所示,银行向借款者B发放贷款的同时创造(派生)等量的存款货币,存入借款者B在该银行的账户,

此活动与A无关

。

图2:商业银行货币创造理论

银行金融中介理论的另一大缺陷在于其对金融风险的低估以及对金融周期理解的偏差。因为其实质上刻画了一个“积累型”的货币环境,而实际上货币积累的过程或许是缓慢的。试想,在一个“创造型”的货币环境中,金融的波动会更大吗?答案显然是肯定的,因为银行在技术上可以随时创造货币,并不需要通过一个积累的过程。值得指出的是,在现实生活中,银行虽然倾向于超发货币,但并不会无限创造货币,其决定仍受流动性风险、信用风险、监管要求、资金需求等多重因素的影响。

结语

商业银行的货币创造机制鲜为人知,因此关于货币与银行的误解俯拾即是。本文讨论了目前较为常见的两大误解,重点阐述了商业银行“无中生有”的货币创造过程。与此同时也分析了目前占据主导地位的金融中介理论的缺陷及其局限性。客观认知商业银行的货币创造机制极其重要,只有基于此我们才能更好地理解通货膨胀、资产价格变动、金融周期等金融现象。

(作者贾鹏飞为南京大学商学院经济系教师)

青云×北部湾银行,入围金融信创优秀解决方案

青云×北部湾银行,入围金融信创优秀解决方案

银行金融科技实力大比拼!多家银行投入超百亿元

银行金融科技实力大比拼!多家银行投入超百亿元

30家银行2022年度金融科技数据解读:战略、投入和人才对比

30家银行2022年度金融科技数据解读:战略、投入和人才对比

金融壹账通助推金融行业发展新质生产力

金融壹账通助推金融行业发展新质生产力

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

晋商银行科技创新引领驱动金融服务高质量发展

晋商银行科技创新引领驱动金融服务高质量发展