原标题:上市银行前三季度不良贷款率下降0.06%,资产质量维持稳定

来源:中国银行保险报

实习记者:仇兆燕

近日,34家上市银行三季报披露完毕。数据显示,银行重视资产质量经营的思路进一步显现。从三季报来看,上市银行整体资产质量维持稳定,不良贷款率同比下降0.06个百分点。

30家银行营收增速达到两位数

10月31日,银行三季报披露正式收官。营业收入方面,34家A股上市银行共实现营业收入3.58万亿元,同比增长11.87%。

具体到各家机构,在过去的9个月,34家A股上市银行中,营业收入保持两位数增长的银行达到了30家。净利润增速达到两位数增长的有24家,占到A股上市银行板块的七成。

在增速上,五大行中,工商银行(5.980, 0.06, 1.01%)、交通银行(5.740, 0.01, 0.17%)、中国银行的营业收入增幅超过10%。

股份行方面, 8家较大型股份行营收取得10%以上增速。其中,招商银行(38.150, 0.49, 1.30%)、兴业银行(20.170, 0.17, 0.85%)、浦发银行(12.920, -0.03, -0.23%)、中信银行(6.400, 0.01, 0.16%)、光大银行(4.560, -0.11, -2.36%)、民生银行(6.260, 0.00, 0.00%)、平安银行(16.960, -0.19, -1.11%)、华夏银行(7.720, 0.02, 0.26%)等8家股份制银行营收增速分别为10.36%、19.18%、15.40%、17.3%、23.19%、15.11%、18.80%、22.23%。

在具体收入上,国有银行依旧是“带头大哥”。工商银行以6469亿元的营收拔得头筹。建设银行(7.490, 0.11, 1.49%)、农业银行(3.680, 0.02, 0.55%)、中国银行前三季度营业收入也均在4000亿元以上。紧随4家国有大行的是股份行招商银行,以2077亿元营业收入排在中国银行之后。

前三季度上市银行日赚48.55亿元

数据显示,在过去的9个月,34家上市银行合计实现归属于母公司的净利润13254亿元,也就是说,34家银行前三季度每天净赚48.55亿元。

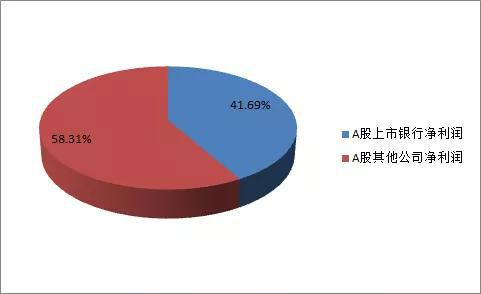

A股3700家公司的前三季度净利总额约为3.19万亿元,即34家上市银行净利是A股所有公司净利的41.69%。

国有大行的赚钱能力依旧抢眼。工商银行归属于母公司的净利润为2517.12亿元、建设银行为2253.44亿元、农业银行为1806.71亿元、中国银行为1595.79亿元,4家国有银行归属于母公司的净利润均超千亿元。

股份制银行中,招商银行以772.39亿元归属于母公司的净利润领跑;作为农商行代表的江阴银行(4.510, -0.01, -0.22%)在34家上市银行中处于末位,归属于母公司的净利润也有6.37亿元。从净利润增幅来看,有23家银行实现两位数增长。

3家银行不良率低于1%

三季度数据显示,银行重视资产质量经营的思路进一步显现。

交通银行发布的《2019年A股上市银行三季报综述》中指出,从三季报来看,上市银行整体资产质量维持稳定,不良贷款率同比下降0.06个百分点。五大行、农商行不良贷款率同比仍保持下降态势,分别下降0.08、0.18个百分点。股份行、城商行资产质量呈现分化,部分银行拨备覆盖率略有下降,同时不良贷款率仍在增高,仍处于不良出清过程中。

具体来看,33家上市银行中(渝农商行(7.470, -0.21, -2.73%)未披露不良指标)在1%到2%之间的商业银行达29家,仅有一家城商行不良贷款率超过2%。还有3家银行的不良率低于1%,分别是宁波银行(28.650, 0.27, 0.95%)、南京银行(8.910, -0.03, -0.34%)和常熟银行(9.160, 0.04, 0.44%)。

盈利向好的态势预计仍将持续

对于上市银行三季度表现,交通银行金融研究中心高级研究员武雯认为,虽然2019年三季度,33家A股上市银行收入端持续保持较高增长态势,同比提升11.9%,但增速相较二季度下滑0.9个百分点;净利润增长略超预期,同比增长7.1%,相较二季度增速略提升0.9个百分点。

从行业整体来看,规模和息差分别驱动净利润增长3.5、6.3个百分点;非息业务收入改善态势依旧,带动净利润增长8.2个百分点;成本收入比保持下降,带动净利润增长2.7个百分点。在不良认定标准趋严、部分银行加大核销力度以及以丰补歉等策略的影响下,行业减值损失进一步加大,使得净利润增速同比趋于平稳,依然远低于营收增速。

展望四季度至明年上半年,武雯表示, 从银行业资产质量来看,银行业不良贷款率可能略有回升、局部压力有所加大,但行业整体风险仍稳定可控。如零售贷款方面,信用卡、消费贷的不良逐渐抬头,但相对体量不大,对银行整体的资产质量不会形成颠覆性影响。因此,2020年银行业盈利向好的态势预计仍将持续,但净利润增速略低于2019年,初步预计全年净利润增长同比保持4%-6%的水平。

青云×北部湾银行,入围金融信创优秀解决方案

青云×北部湾银行,入围金融信创优秀解决方案

银行金融科技实力大比拼!多家银行投入超百亿元

银行金融科技实力大比拼!多家银行投入超百亿元

30家银行2022年度金融科技数据解读:战略、投入和人才对比

30家银行2022年度金融科技数据解读:战略、投入和人才对比

金融壹账通助推金融行业发展新质生产力

金融壹账通助推金融行业发展新质生产力

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

中信银行郑州分行受邀参加长垣市金融科技赋能发展对接会

晋商银行科技创新引领驱动金融服务高质量发展

晋商银行科技创新引领驱动金融服务高质量发展