华为事件之后,国内半导体行业发展迎来最强风口。半导体行业本着“一代设备,一代工艺,一代产品”经验,龙头优势不断集中。国内半导体设备龙头北方华创,旗下的刻蚀机、PVD等设备已达到14nm级别,氧化炉已经批量被中芯国际、长江存储等厂商采用。和众汇富发现北方华创以销定产,存货和预收款项两者均为上市以来的历史最高值,在手订单极其充裕,迎来高光时刻。

一、存货、预收款项达历史最高值

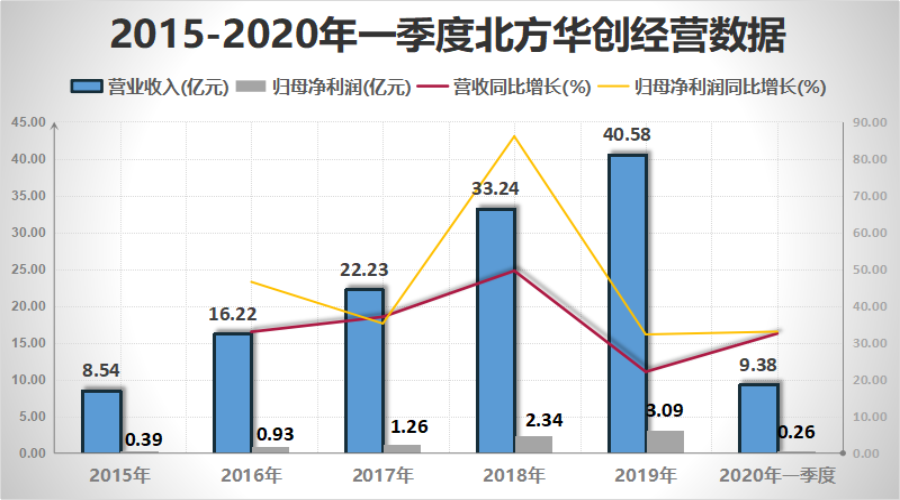

2019年,北方华创实现营业收入40.58亿,同比增长22.1%,五年复合增长率达到35.05%;北方华创实现归母净利润3.09亿元,同比增长32.24%。2020年第一季度,北方华创实现营业收入9.38亿元,同比增长32.49%;北方华创实现归母净利润0.26亿元,同比增长33.01%。

北方华创的生产方式是以销定产,收到定金之后根据客户要求进行定制化生产。

北方华创半导体装备的库存商品中,大部分是已发货待验收产品,客户对设备类产品的验收需要一定时间,工艺验收完成后形成公司收入。

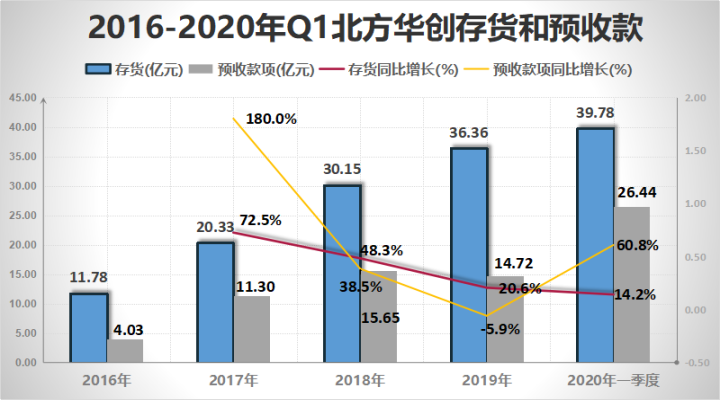

存货和预收款项的多寡直接体现了北方华创在手订单的数量,存货和预收款项两者均为北方华创上市以来的历史最高值。2020年第一季度,北方华创的存货为39.78亿元,增长14.2%;预收款项为26.44亿元,大幅增长60.8%。可以看出目前北方华创的未结算订单饱和,而在手订单极其充裕,也是北方华创上市至今的高光时刻,国家资本引领下高速发展的半导体行业造就了北方华创如今难得一遇的大年光景。

北方华创产品线丰富,毛利率受产品组合影响随各类产品销量变化波动。其中,半导体设备和精密电子元器件毛利率较高,历年均在35%和40%以上,而真空设备、锂电设备毛利率较低。

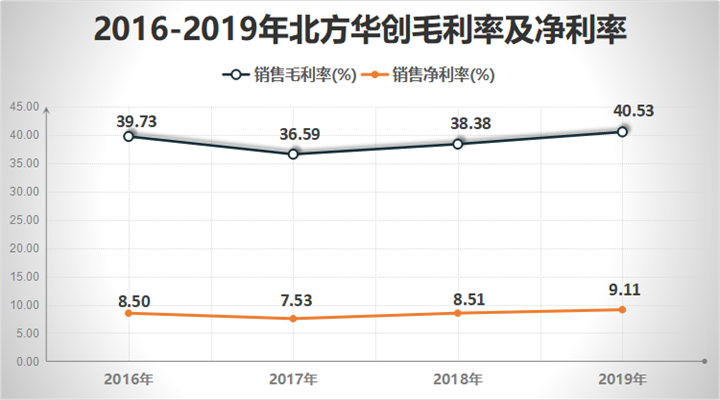

北方华创工艺设备、元器件毛利率均持续上升。2019年,北方华创精密电子元器件产量和销量都有所提高,受益于制造费用显著降低,毛利率水平大幅提升至59.9%,同比增长10.5%,带动总体毛利率提升2.1%至40.5%,反映出北方华创议价能力变强。

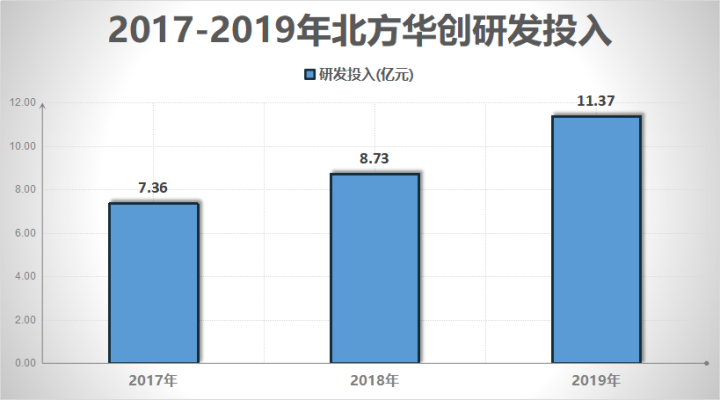

2017-2019年,北方华创研发支出分别为7.36亿元、8.73亿元和11.37亿元。2019年,北方华创研发支出占营收比达到28.03%,研发投入远远超过目前A股绝大多数公司的同期水平。

二、大而不强的尴尬局面

北方华创是目前国内规模最大、设备覆盖面最广的半导体设备公司之一。北方华创主营半导体装备、真空装备、新能源锂电装备及精密元器件业务,广泛应用于集成电路、先进封装、半导体照明、微机电系统、功率半导体、光伏太阳能、平板显示、化合物半导体等多个泛半导体制造领域。

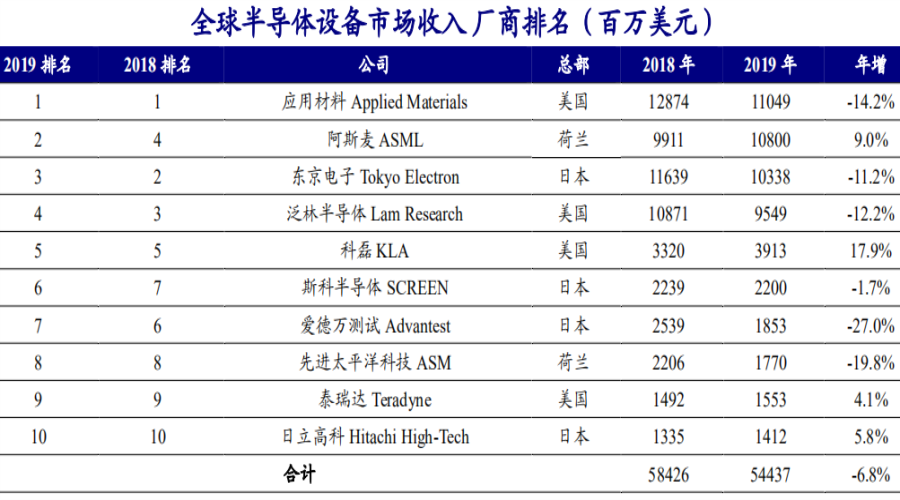

尽管北方华创在设备领域涉猎范围广泛,但却面临着大而不强的尴尬局面。无论在营收规模、技术水平方面,北方华创与AMAT(美国)等全球半导体设备巨头仍然存在着较大的差距。2019年,AMAT实现营业收入110.49亿美元,其中来自中国大陆的营业收入高达46亿美元。从全球市占率角度,北方华创不到AMAT的二十分之一。

芯片的设备和芯片产品是相辅相成的,半导体行业存在“一代设备,一代工艺,一代产品”的说法。也就是说,新一代设备的诞生是新一代芯片出炉的前提。目前,晶圆制造龙头企业台积电的主流工艺制程为7nm,因此,AMAT已经在研发5nm甚至3nm节点的工艺。反观北方华创,其14nm工艺设备才刚进入客户工艺验证阶段,且尚未走向市场。

在国内芯片领域,中微公司自主研发的5nm等离子体刻蚀机已经通过了台积电生产线验证,将被用于全球首条5nm制程生产线。目前,北方华创尚未有产品能打入台积电等主流半导体制造商供应链。从这方面来看,北方华创的技术实力要落后于中微公司。

北方华创虽然是国内产品线覆盖最为完备的半导体设备企业,但公司产品还不具备全面的市场竞争力。在半导体产业持续向大陆转移、核心设备国产化两大趋势不断加速的背景下,北方华创需要加快技术创新投入,提供综合竞争能力。

三、总结

半导体行业的“国产化替代”已经成为主旋律,国产设备厂商和晶圆厂商紧密合作,能够加速半导体行业国产化的进程。和众汇富认为,北方华创如果能够与国内晶圆厂商形成良好互动,有望做到“大而强”,并且登上国际舞台。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

2024年中国金融科技(FinTech)行业发展洞察报告

2024年中国金融科技(FinTech)行业发展洞察报告

14家银行金融科技豪掷1700亿 赋能业务发展成效显著

14家银行金融科技豪掷1700亿 赋能业务发展成效显著

金融壹账通以数字科技之力 助力行业打造新质生产力

金融壹账通以数字科技之力 助力行业打造新质生产力

金融科技重塑银行服务新格局,智能化转型之旅加速

金融科技重塑银行服务新格局,智能化转型之旅加速

打造银行核心全栈国产化新模式,第三届数字金融技术创新与应用研讨会成功举

打造银行核心全栈国产化新模式,第三届数字金融技术创新与应用研讨会成功举

百融云创:让大模型走进产业深处

百融云创:让大模型走进产业深处